17.03.2026 г.

Распознавание паспорта: научный подход к автоматизации бизнеса

Для любого банка, МФО или финтех-сервиса ввод данных паспорта — это то, с чего начинается клиентский путь. Открытие счета, выпуск карты, выдача кредита, даже банальный поход за посылкой — все начинается с одних и тех же слов: «Укажите серию и номер паспорта, ФИО, дату и место выдачи».

Open-source решения на основе открытых фреймворков позволяют создавать ПО для распознавания паспортов хоть на коленке, чем активно пользуются небольшие игроки. Однако использование ненадежных решений может не только увеличить операционную нагрузку при онбординге клиентов, но и создать существенные риски для ИБ и привести компанию и ее руководство к ответственности за нарушение обработки и хранения персональных данных.

Содержание

- Почему ручная обработка документов приводит бизнес к потере денег

- Могут ли студенты создать систему OCR

- Система распознавания паспорта как облачный сервис

- Распознавание паспорта – задача для ученых

- Стратегическая разница: какие решения выбирает бизнес

- Выводы

Почему ручной ввод паспорта приводит бизнес к потере денег

Ручной ввод паспортных данных — привычка, которая вырабатывается у клиентов годами. Заветные 12 цифр у многих доведены до автоматизма, но вот просьба заполнить код подразделения, его точное название, дату выдачи и другие данные может ввести в ступор. Нередко к этим сведениям добавляется прописка, дата регистрации, точный адрес и масса другой информации. Часто заполнение ложится на сотрудников компании, что тратит время и клиента, и работника, который выполняет однообразную работу.

Согласно отраслевым исследованиям, человеческий фактор — это системный риск, который постоянно влияет на бизнес и меняет всю P&L (profit and loss) картину: добавляет недели к запускам, снижает маржу и оставляет бизнес-стратегию на бумаге. И если ежедневно к вам обращаются сотни или тысячи клиентов, человеческий фактор в на этапе заполнения паспортных данных превращается в прямую потерю денег.

Главные недостатки ручного ввода данных

- Необходимо содержать штат операторов, зарплатный фонд которых включает НДФЛ, страховые взносы и техническое обеспечение рабочих мест.

- Скорость обслуживания зависит от человеческого ресурса: перепечатка, проверка, перепроверка отнимают, казалось бы, минуты, но в течение года это складывается в потерянные сутки или недели рабочего времени.

- Вероятность ошибки и несанкционированного доступа увеличивается пропорционально размеру штата.

- Клиент, не терпящий очередей и ожидания, может банально обратиться в компанию-конкурента, обеспеченную более совершенными решениями по распознаванию паспорта.

Каждая ошибка при вводе паспортных данных может обернуться отказом в обслуживании, проверкой или даже регуляторным риском по 115-ФЗ. При большом потоке клиентов ручной ввод становится дорогим и медленным удовольствием.

Автоматическое распознавание документов на базе искусственного интеллекта давно стало обязательным шагом цифровой трансформации лидирующих компаний в самых разных отраслях экономики. Но здесь самое интересное только начинается.

Могут ли студенты создать систему OCR

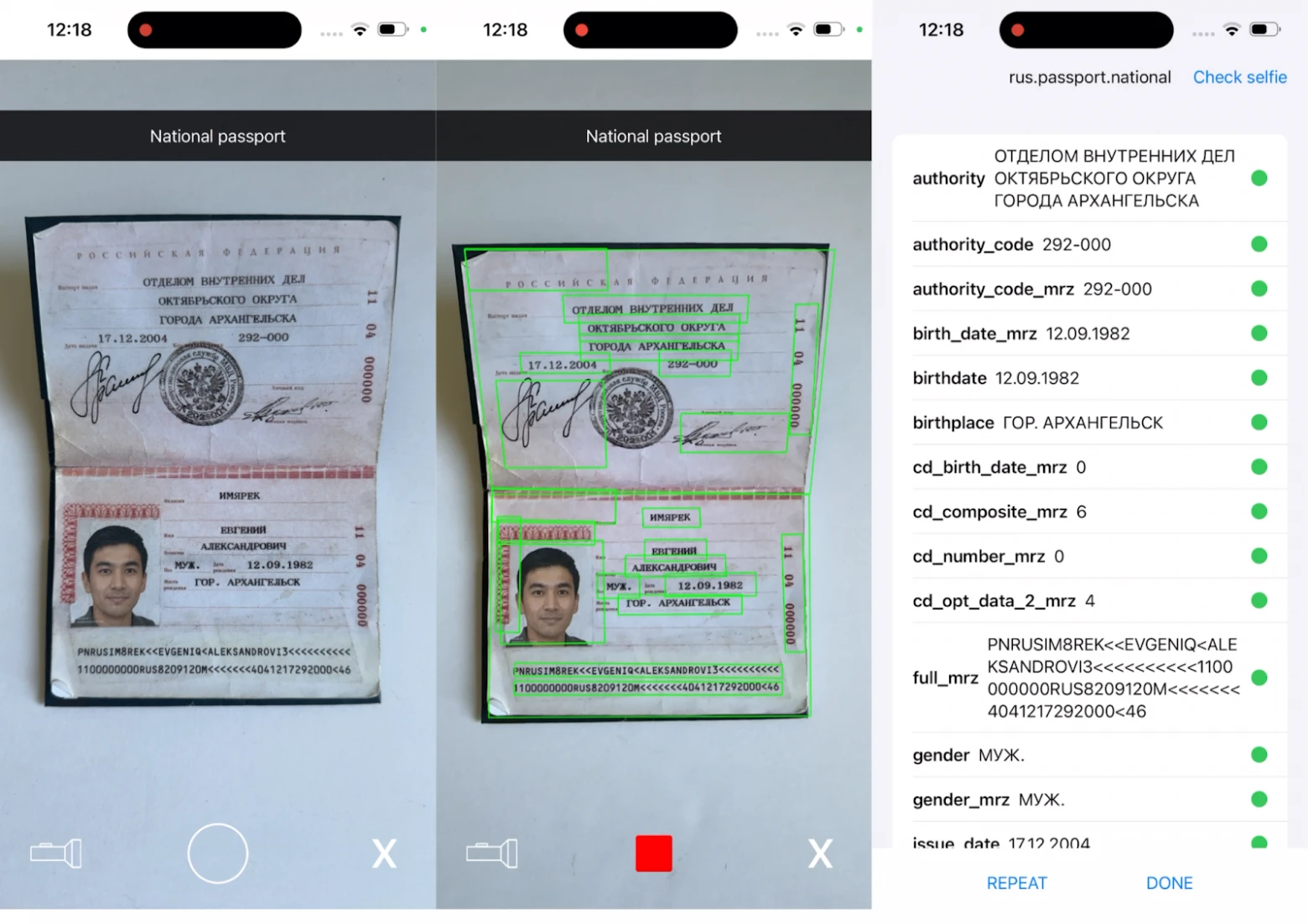

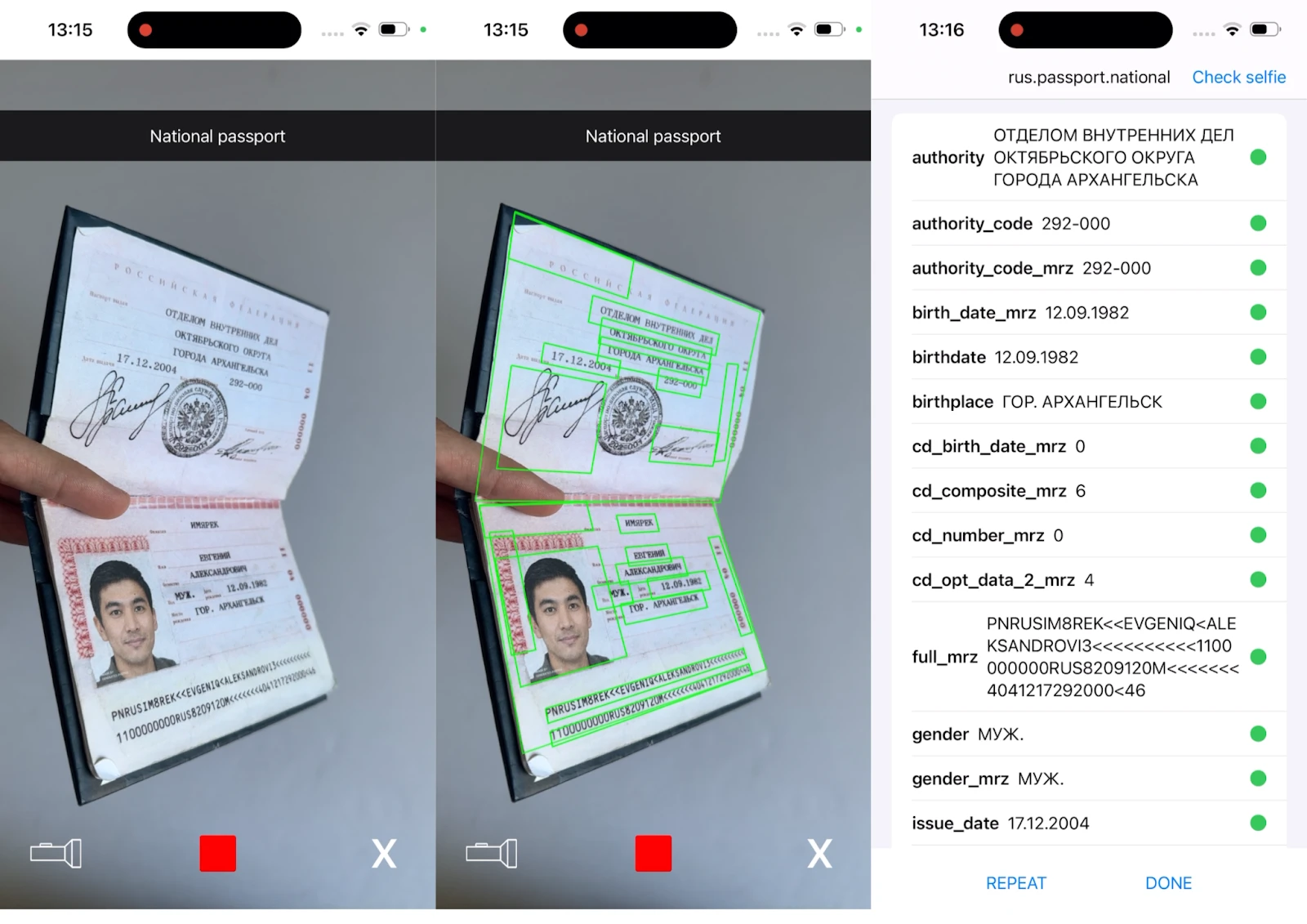

Технически собрать систему распознавания символов (OCR — Optical Character Recognition) несложно, а ее демонстрация на чистом скане может впечатлить неискушенных инвесторов. Летом 2025 года ученики образовательного центра «Сириус» собрали прототип для распознавания MRZ на документах всего за три недели.

Однако лабораторный результат и промышленная эксплуатация — разные вещи. Требования бизнеса к возможностям систем OCR несравнимо выше. В реальности появляются бликующие или изношенные страницы, частично закрытые поля и нестандартные ракурсы, особенно если клиент делает фото своих документов на смартфон — ключевой девайс для доступа к продуктам финтеха. Десятки разных моделей на Android и iOS и сотни возможных световых условий, при которых клиент решил зарегистрироваться в вашем приложении, означают одно – система распознавания должна быть надежной и работать точно при любых условиях.

Каждая ошибка системы распознавания может обернуться задержкой и потенциальным отказом в обслуживании порядочному клиенту. Кроме того, при недостаточно надежной технологии велик риск пропустить мошенника. В результате вместо автоматизации и положительных ROI от внедрения ИИ бизнес сталкивается с колоссальными убытками: рост операционных расходов, падение CRR и снижение конверсии.

Система распознавания паспорта как облачный сервис

Существует распространенный подход, когда разработчики пытаются взять простой OCR-движок и подключить к нему API облачного сервиса. Для искусственного повышения качества некоторые программисты используют словари, однако высокий риск автоматической подмены паспортных данных из-за статистически более частых сочетаний делает невозможным автоматическое функционирование системы без вмешательства человека.

К тому же сервисная модель означает, что компания отправляет данные клиентов за пределы контура безопасности. Она отдает часть своей инфраструктуры на своеобразный «аутсорс» — и вшивает зависимость от сторонних разработок в live-ops продукта.

Три риска распознавания паспорта «в облаке»

Во-первых, разомкнутый контур безопасности может оказаться преградой для нормального оперирования во время разделения бизнеса, введения санкций или общей политической напряженности. Бизнес перестает быть самодостаточным, попадает в зависимость — и теряет доверие клиентов.

Во-вторых, сервисная модель предполагает использование дополнительных механизмов повышения качества, в том числе HITL (human-in-the-loop) – когда сотрудники поставщика участвуют в процессе распознавания паспорта, корректируя или полностью перепечатывая плохо распознанные значения. Это значит, что данные клиентов уходят третьим лицам за пределами инфраструктуры — а это точка риска. За утечку персональных данных сегодня банку грозят многомиллионные штрафы в соответствии со 152-ФЗ. Повторное нарушение грозит штрафом в размере 500 млн рублей или лишением свободы до 10 лет для должностных лиц.

В-третьих, облачные сервисы распознавания не всегда обеспечивают стабильное качество при масштабировании. Зависимость от сетевой инфраструктуры, задержки при передаче изображений, постобработка и участие HITL также негативно сказываются на скорости потока данных. Для банков и быстрорастущих компаний, где важны оперативность, повторяемость результата и контроль над процессом, сервисная модель оказывается не самым надежным вариантом. Во многих случаях минуты ожидания, пока паспорт распознается, могут оставлять лишь самых терпеливых клиентов.

Распознавание паспорта – задача для ученых

Для крупного финтеха распознавание паспорта — это не вспомогательный модуль, а часть клиентского опыта. Единый высокий уровень сервиса важен вне зависимости от сценария обслуживания: в офисе, при выездном обслуживании представителем компании или в полностью удаленном формате.

Чтобы обеспечить такую предсказуемость сервиса, скорости и безопасности, к системам распознавания паспорта предъявляются требования высочайшего уровня:

- максимальная точность и скорость — автоматизация должна исключать задачу ввода паспортных данных, а не перекладывать ее на сотрудников;

- поддержка разных документов — паспорт нового или старого образца с рукописными фрагментами, удостоверения личности граждан СНГ и других стран;

- устойчивость к качеству изображения — корректная работа с бликами, съемкой под углом, тенями и изношенными страницами;

- высокая производительность — обработка больших потоков документов без деградации скорости и качества;

- работа в локальном контуре — без передачи персональных данных третьим лицам и без рисков утечки;

Отдельный уровень требований связан с антифродом. Банки регулярно сталкиваются с попытками имперсонации — использованием поддельных документов для открытия счетов и получения кредитов. На этапе KYC важно не только корректно извлечь данные из паспорта, но и проверить его подлинность: выявить признаки замены фотографии, цифровой обработки, несоответствие защитных элементов. Ошибка в одну сторону — пропущенный мошенник, в другую — отказ благонадежному клиенту. Цена сбоя слишком высока.

Создание систем такого уровня требует глубокой экспертизы в компьютерном зрении. Собрать подобное решение инхаус на базе открытых движков обычно превращаются в дорогостоящий эксперимент без гарантированного результата. Поэтому промышленное распознавание и проверку подлинности документов на практике развивают специализированные научные команды, для которых это профильное направление, а не побочный ИТ-проект.

Стратегическая разница: какие решения выбирает бизнес

В современных реалиях финтех не строит критически важные процессы на временных или зависимых решениях. KYC-инфраструктура — это не место для экспериментов, а фундамент онбординга для клиентов. Поэтому поставщик такой технологии должен быть предсказуемым и технологически устойчивым.

Рынок уже сталкивался с ситуациями, когда вендоры в одностороннем порядке пересматривали стратегию работы с отдельными регионами. История с уходом ABBYY с российского рынка в 2022 году показала, насколько чувствительной может быть зависимость от зарубежного технологического контрагента. И повторять этот сценарий в фундаментальных процессах не готов никто.

На первый план выходят здесь выходят не только стабильно высокое качество извлечения данных, высокая скорость работы на потоке, поддержка разных языков и типов документов, но и возможность работать полностью внутри контура безопасности заказчика — без передачи персональных данных в облако. Здесь важна не просто работоспособность, а промышленная точность, масштабируемость и полный контроль над технологией.

Создать систему такого уровня — с готовыми преднастроенными документами, без необходимости дообучения силами заказчика и без зависимости от облачных сервисов — под силу лишь единичным командам в мире. Это требует собственной научной базы, глубокой экспертизы в области компьютерного зрения и многолетней фокусировки именно на распознавании документов. В России одним из лидеров в этой нише выступает Smart Engines: компания более десяти лет разрабатывает промышленные системы распознавания документов, ориентированные на требования банков и крупного корпоративного сегмента.

Выводы

Автоматическое распознавание паспорта — это фундамент взаимодействия бизнеса с клиентом. Профессиональные системы OCR позволяют ускорить обслуживание, снизить операционные затраты и сохранить контроль за безопасностью и конфиденциальностью персональных данных. И когда речь идет об ответственности перед регулятором, выбор OCR становится вопросом соответствия закону и залогом успешного долгосрочного развития компании.

Блог

17.03.2026Распознавание паспорта: научный подход к автоматизации бизнеса

26.02.2026Распознавание в миниаппах: как добавить ИИ для ежедневного банкинга в мессенджеры

20.02.2026Как выбрать систему распознавания для импортозамещения? Российские решения от Smart Engines

Все статьи »

Заказать продукт

Быстрая интеграция технологии распознавания документов в бизнес-процессы вашей компании