Поддельный паспорт перестал быть редким артефактом из криминальной экспертизы и превратился в массовый инструмент атаки на банки, МФО, страховые, телеком и сервисы с удаленным онбордингом. Только в 2024 году количество уголовных дел по статье 327 УК РФ (подделка, изготовление и оборот поддельных документов) выросло на 34% и достигло 3,9 тысячи. Количество осужденных за год увеличилось на 7%, составив 10,8 тысячи человек – это пиковое значение за последние годы. При этом порядка 90% всех подделок приходится на удостоверения личности, около трети из них – на паспорта РФ и стран СНГ.

Цифры свидетельствуют: бизнес столкнулся с системной угрозой, которая бьет не только по репутации, но и напрямую по кошельку. В статье рассказываем, как антифрод-технологии на базе ИИ помогают финансовым организациям противостоять этой угрозе в трех ключевых каналах обслуживания клиентов.

Почему в процессах KYC и онбординга антифрод стал обязательным условием

Идентификация клиента – это жесткое регуляторное требование. Обязательная проверка подлинности паспорта закреплена Федеральным законом № 115-ФЗ и Положением Банка России № 499-П, которые обязывают кредитные организации проверять документы при открытии счетов, выдаче кредитов, обмене валюты и денежных переводах. Однако буква закона – лишь верхушка айсберга. Гораздо важнее то, что происходит на практике.

Мошенники больше не ограничиваются примитивной подделкой. Генеративный ИИ изменил правила игры: если раньше качественная подделка требовала времени, ручной работы и специальной инфраструктуры, то теперь реалистичные изображения, частично измененные документы и цифровые коллажи создаются быстро, дешево и массово. При этом современные подделки выглядят убедительно не только для обычного пользователя, но и для специалиста. Классические подходы к проверке документов – визуальный осмотр, сверка с базой недействительных паспортов, даже использование УФ-детекторов – перестают быть достаточными. И здесь на первый план выходят технологии, способные анализировать документы не по одному-двум признакам, а по сотням параметров одновременно.

«Шерлок 3о»: антифрод-система нового поколения

Именно для решения этой задачи компания Smart Engines разработала антифрод-систему «Шерлок 3о» – третью версию решения, которое комплексно анализирует подлинность документов как в цифровых, так и физических каналах обслуживания. Технология уже применяется в российских государственных ведомствах, ФНС, аэропортах Внуково, Шереметьево и Кольцово, а также в кредитных и страховых организациях.

В основе системы – мультимодальная модель искусственного интеллекта, способная одновременно обрабатывать разные типы входных данных: изображения в оптическом, ультрафиолетовом и инфракрасном спектрах, видеопоследовательности, текстовые поля, данные NFC-чипа, штрих-коды, метаданные и подписи.

Ключевые возможности «Шерлок 3о»:

- Более 600 проверок на подлинность, включая анализ микроструктуры изображения и поиск артефактов, которые невозможно увидеть глазом;

- Выявление признаков компрометации документов: проверка целостности, соответствия эталонному шаблону, корректности реквизитов и согласованности данных между зонами;

- Контроль качества изображений и признаков вмешательства: искажений, обрезки, размытий, цифровых изменений, проблем с печатями, подписями, штампами, таблицами и чек-боксами;

- Проверка целостности документа: анализ каждой страницы и их элементов по отдельности; кросс-проверка всех компонентов на предмет скрытых несоответствий;

- Детекция цифрового вмешательства: автоматическое выявление следов редактирования в графических редакторах;

- Детекция дипфейков, созданных с помощью генеративных моделей, включая NanoBanana, ChatGPT, Grok, Qwen, Midjourney, Stable Diffusion, Flux и еще более 20 других;

- Мультиспектральная проверка: анализ в видимом, инфракрасном и ультрафиолетовом диапазонах;

- Чтение NFC-чипа: верификация загранпаспортов РФ и стран СНГ по стандарту ICAO 9303; проверка согласованности данных VIZ, MRZ, NFC-чипа и фото лица без специализированного оборудования;

- Небиометрическая сверка лиц: сравнение фото в документе с селфи, выдача процента уверенности в схожести; работа без регистрации биометрии и внешних баз;

- Поддержка более 3 000 типов и 5 000 уникальных шаблонов документов всех регионов мира;

- Работа полностью внутри IT-инфраструктуры заказчика без передачи изображений и данных сторонним сервисам или облачным верификаторам.

Технология охватывает все основные виды атак с поддельными документами – от подмены полей и цифровых коллажей до пересъемки с экрана и других атак на предъявление. При этом она построена на принципах объяснимого ИИ: система не просто выдает вердикт «подлинный/поддельный», но и показывает, на основании каких признаков принято решение.

Как именно технология встраивается в работу отделений, мобильных приложений и курьерских служб – смотрим дальше.

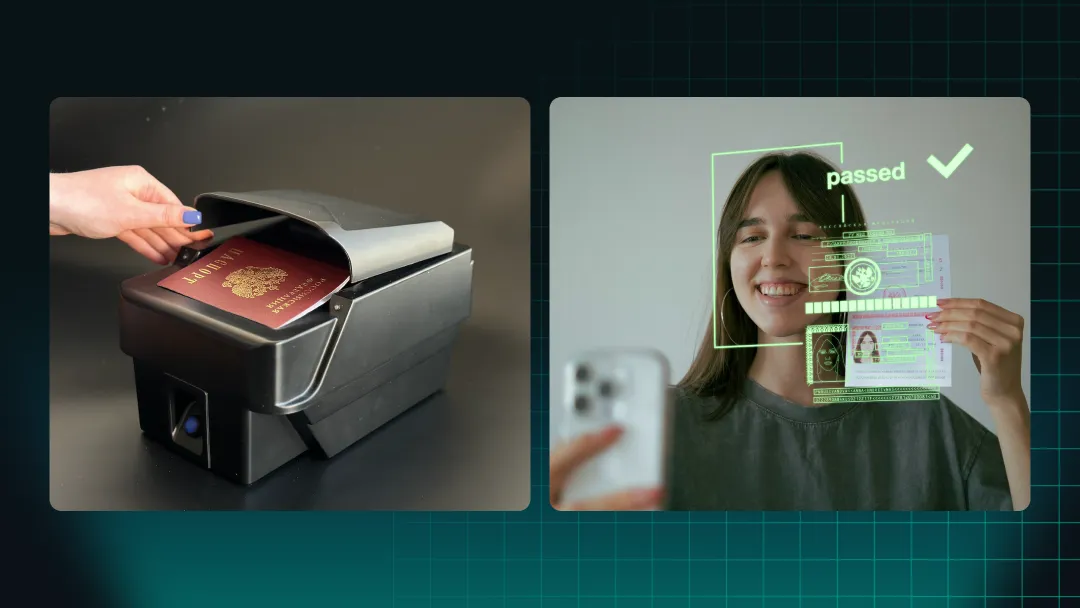

Сценарий 1: отделение банка – физический документ и человеческий фактор

Традиционный канал обслуживания – отделение – остается распространенным, но уязвимым с точки зрения человеческого фактора. Клиент приходит лично с физическими документами, и сотрудник проводит весь комплекс стандартных проверок.

Риски:

- Человеческий фактор: невнимательность или недостаточная квалификация операциониста;

- Сговор сотрудника отделения и мошенника;

- Отсутствие полноты информации о способах проверки документов: сотрудник может не знать, на какие именно признаки подделки обращать внимание в каждом конкретном типе документа;

- Время: в часы пик, когда в отделении очередь, KPI на скорость обслуживания подталкивает к поверхностным проверкам.

Методы защиты, которые применяются в отделениях, отработаны годами: физическая проверка подлинности с помощью мультиспектральных считывателей, ультрафиолетовых детекторов и цифровых увеличителей; контроль целостности и валидности документа; сверка лица с фото; пробив по базам недействительных паспортов; для крупных операций – двойное подтверждение старшим специалистом.

Но мошенники не стоят на месте, и человеческий глаз, даже вооруженный УФ-лампой, не всегда способен уловить следы цифрового вмешательства или микроскопические несоответствия, которые ИИ видит за доли секунды. Именно здесь «Шерлок 3о» включается в игру.

Внедрение антифрод-системы в отделении добавляет к этим мерам автоматизированный интеллектуальный слой. Сотрудник сканирует документ через, а ИИ за доли секунды проводит дополнительный анализ по сотням параметров – от микрошрифтов до скрытых элементов в УФ- и ИК-спектрах. Это снижает нагрузку на операционистов, исключает субъективность и позволяет выявлять такие подделки, которые человек может не заметить из-за усталости или спешки. При этом система легко интегрируется в существующие рабочие процессы и не требует замены оборудования.

Сценарий 2: мобильное приложение – дистанция и цифровые подделки

Дистанционный канал – самый быстрорастущий и одновременно самый сложный с точки зрения антифрода. Клиент загружает фото или скан паспорта через мобильное приложение, и решение о подлинности должно быть принято удаленно, без доступа к физическому носителю.

Риски:

- Трудновыявляемость подделок: даже квалифицированным специалистам требуется время, чтобы выявить вмешательство в изображение или видеопоток;

- Эффект «time pressure» в условиях конкуренции: в пиковых нагрузках время на проверку сокращается.

«Шерлок 3о» анализирует загруженное изображение на предмет цифрового вмешательства: проверяет микроструктуру, ищет артефакты сжатия, следы клонирования пикселей, несоответствия в тенях и отражениях, аномалии в шуме изображения. Система детектирует дипфейки, созданные с помощью более чем 20 генеративных моделей, и делает это «на лету» – в реальном времени, без задержек для пользователя.

При этом все данные остаются внутри инфраструктуры банка, что критично с точки зрения соответствия 152-ФЗ. В результате банк получает возможность проверять документы по сотням признаков мгновенно, не увеличивая время онбординга.

Сценарий 3: выездной канал – полевые условия и дефицит времени

Полудистанционный канал с выездом сотрудника – гибридный сценарий, который сочетает минусы обоих предыдущих. Представитель банка приезжает к клиенту, забирает заявление, фотографирует документ и клиента с паспортом, чтобы выдать банковскую карту. Однако работать приходится в полевых условиях, без стационарного оборудования и часто в жестких временных рамках.

Риски:

- «Полевые условия» – выездной сотрудник не имеет при себе стационарных средств контроля подлинности документов;

- Дефицит времени – выездное обслуживание и KPI на скорость подталкивают к поверхностному проведению проверок;

- Человеческий фактор – невнимательность, усталость и недостаточность квалификации.

Роль ИИ здесь – упорядочить и упростить процесс идентификации за счет автоматического распознавания паспорта и проверки подлинности. Представитель организации фотографирует документ через мобильное приложение со встроенным антифрод-модулем. «Шерлок 3о» мгновенно анализирует изображение прямо на устройстве и выдает вердикт до того, как представитель окажет услугу и покинет клиента. Это компенсирует отсутствие стационарного оборудования, исключает человеческий фактор и укладывается в жесткие KPI по скорости.

Более того, система может обрабатывать не только отдельный кадр, но и видеопоток – это позволяет выявить подделки, невидимые на одном фото.

Что получает бизнес

Внедрение «Шерлок 3о» дает финансовым организациям комплексный эффект.

- Снижение операционных рисков за счет автоматической проверки по 600+ признакам, исключающей человеческий фактор;

- Ускорение онбординга клиентов – ИИ работает в реальном времени, без задержек;

- Соответствие регуляторным требованиям;

- Защита от нового поколения угроз – дипфейков, созданных генеративным ИИ, которые невозможно выявить традиционными методами;

- Экономия: предотвращенные мошеннические операции – это прямые сбережения для бизнеса.

Если ваш бизнес работает с идентификацией клиентов в любом из трех каналов и вы хотите защитить себя от растущей волны подделок, пишите Smart Engines. Команда разработает решение под вашу архитектуру и поможет внедрить «Шерлок 3о» в существующие бизнес-процессы.